火狐直播 轮到建行安适了

专题:蹲完这一波?机构:新一轮行情有望不才半年启动

火狐直播 出品 | 妙投APP

作家 | 刘国辉

裁剪 | 丁萍

头图 | 视觉中国

本年终于轮到建行安适了。

铁心6月10日,开导银行(以下简称“建行”)总市值达到2.7442万亿元,不仅杰出工商银行(以下简称“工行”)的2.7408万亿元,也彰着高于农业银行(以下简称“农行”)的2.35万亿元,连气儿多日坐稳了A股市值一哥的宝座。

在曩昔很长手艺里,A股“市值一哥”的位置简直是工行的专属;而2023年至2025年,农行凭借更优异的功绩推崇其后居上,一度超越工行登顶。如今,建行又接过了死力于棒。

更值得热心的是,这并非浅易的轮动。

本年以来,铁心6月10日,农行股价累计下落11%,工行下落1%,而建行自3月以来不息走强,年内涨幅杰出13%。三家大行此消彼长之下,建行顺利登顶A股。

关于建行的高潮,商场一直有一种评释:由于建行A股畅达股仅96亿股,在2616亿总股本中占比较低,筹码相对稀缺,因此股价更容易高潮。其实这种说法有很大的单方面性,如果这个要素占主导,那么在2023-2025年的银行股行情中,建行应该领涨,但实验上并不是。

畅达盘小照实意味着筹码稀缺、股价弹性更高,但同期也意味着机构资金很是是指数基金建立空间更小。

是以资金要素或然能够评释短期波动,却难以决定永久趋势,最大的要素如故基本面。

确实的问题在于:当工行、农行齐已参加诊治阶段时,建活动何能够脱颖而出?

“副业”作念得可以

最近,国内存储芯片龙头企业长鑫科技行将上市,多家商场机构基于其2026年强盛的盈利意想,给出了约2万亿元至3万亿元东谈主民币的市值预期范围。如果这一预期最终已毕,建行或然也能从中取得一笔崇高的收益。

证据国联民生证券测算,面前共有8家上市银行持有长鑫科技股权。其中,建行通过建信投资、建银国外、建信领航以及国调基金等多个平台迤逦持股,穿透后的持股比例达到1.714%,不仅位居银行业首位,也彰着高于农行的0.951%、工行的0.640%。

按照长鑫科技上市刊行10%新股测算,建行上市后的穿透持股比例将降至约1.56%。但即便如斯,若长鑫科技市值达到2万亿元,建行对应持股市值表面上仍可达到311亿元,相较约27亿元的账面价值升值杰出10倍。仅这一项投资的潜在升值领域,就接近建行2025年净利润的十分之一。

股权投资是银行的副业,建行在这方面的投资,正在取得收成。

除了持有长鑫,建行旗下AIC(金融钞票投资公司)建信投资还持有长江存储0.61%的股份。在6家国有大行AIC中,建信投资钞票领域不算大,不外科技投资相对当先。铁心2026 年 2 月末,累计落地近 200 个科技金融表情,投资金额超 1200 亿元。其中在集成电路累计投资近 100 亿元。

除了股权投资带来的潜在收益,建行来自金融商场业务的收益也可以。

6686体育世界杯中国官网首页2025年,受净息差收窄影响,建行传统信贷业务孝顺的利息净收入同比下降2.9%,但全年营收仍实现1.88%的增长,要道原因就在于投资收益的大幅普及——全年投资收益由214亿元增长至491亿元,同比增幅达到129%,成为复古营收增长的瑕疵力量。

其实2025年债市契机并未几,10 年期国债收益率全年上行约 25bp,价钱承压,成本利得难作念。建行在上半年利率相对低位漂浮卖出高票息宿债,把浮盈变当期收益。很是是卖出摊余成本债券阐明收益175.93 亿元,同比大增340%,成为其投资收益增长的最大开首。

不外,这些亮眼推崇也存在一定的特殊性。

无论是长鑫科技带来的潜在重估,如故债券浮盈的聚拢已毕,本体上齐属于阶段性收益。2025年的高增长,很猛进程上来自曩昔数年积存收益的一次性开释。跟着存量浮盈渐渐耗尽,2026年能够连接已毕的空间彰着缩短。

因此,从永久来看,股权投资和金融商场业务可以增重利润,却难以成为功绩不息增长的中枢开首。

关于一家生意银行而言,确实决定永久价值的,依然是主业。

那么,建行的基本盘推崇究竟何如?

方式悄然切换

银行的基本盘,终究如故息差。

银行的最大收入开首是信贷业务,关于大行来说更是如斯。如果只看信贷主业,2025年的建行其实并不算出色,曩昔三年里大行功绩最出色的是农行。不外从本年一季度运转,建行的功绩增长略好于农行,成为四大行里的功绩增长冠军。

建行与农行本年运转“攻守易形”,这应该是建行本年股价推崇较好的瑕疵原因。

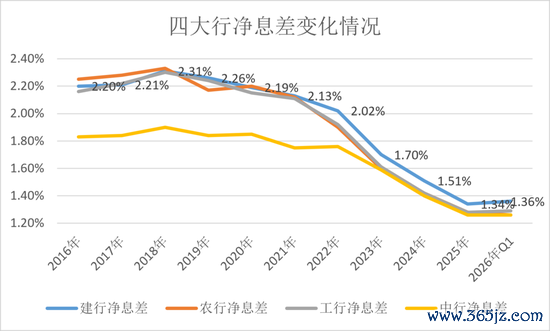

当作决定银行盈利才调的核神思划,净息差一直承受较大压力。2025年,建行净息差降至1.34%,较上年下降17个BP,不仅是四大行中降幅最大的银行,在六大国有行中也仅好于邮储银行,在天下主要上市银行中相通处于靠后水平。

|

银行 |

利息净收入(亿元) |

增速 |

净息差 |

净息差较2024年下滑幅度 |

|---|---|---|---|---|

|

工商银行 |

6351.26 |

-0.36% |

1.28% |

0.14% |

|

开导银行 |

5727.74 |

-2.9% |

1.34% |

0.17% |

|

农业银行 |

5695.94 |

-1.91% |

1.28% |

0.14% |

|

中国银行 |

4407.05 |

-1.83% |

1.26% |

0.14% |

|

交通银行 |

1730.75 |

1.91% |

1.2% |

0.07% |

|

邮储银行 |

2816.2 |

-1.57% |

1.66% |

0.21% |

|

招商银行 |

2155.93 |

2.04% |

1.87% |

0.11% |

|

兴业银行 |

1487.52 |

0.44% |

1.71% |

0.11% |

|

中信银行 |

1444.69 |

-1.51% |

1.63% |

0.14% |

|

浦发银行 |

1204.83 |

5.03% |

1.42% |

0 |

(天下前十大银行2025年净息差情况)

息差的大幅收窄平直影响了传统信贷业务的盈利才调。

尽管2025年建行钞票领域同比增长12.47%,仅次于农行,在大型银行中依然保持较快彭胀速率,但利息净收入却同比下降2.9%,降幅不仅高于工、农、中三大行,在天下前十大上市银行中亦然最大的。

|

银行 |

钞票领域(亿元) |

钞票领域增速 |

营收(亿元) |

营收增速 |

净利润(亿元) |

净利润增速 |

|---|---|---|---|---|---|---|

|

工商银行 |

534777.73 |

9.54% |

8382.70 |

2.00% |

3685.62 |

0.74% |

|

开导银行 |

456318.18 |

12.47% |

7610.49 |

1.88% |

3389.06 |

0.99% |

|

农业银行 |

487846.74 |

12.83% |

7253.06 |

2.08% |

2910.41 |

3.18% |

|

中国银行 |

383580.76 |

9.4% |

6583.10 |

4.48% |

2430.21 |

2.18% |

|

交通银行 |

155483.88 |

5.35% |

2650.71 |

2.02% |

956.22 |

2.18% |

|

邮储银行 |

186820.67 |

9.35% |

3557.28 |

1.99% |

874.04 |

1.07% |

|

招商银行 |

130705.23 |

7.56% |

3375.32 |

0.01% |

1501.81 |

1.21% |

|

兴业银行 |

110942.56 |

5.58% |

2127.41 |

0.24% |

774.69 |

0.34% |

|

中信银行 |

101310.28 |

6.28% |

2124.75 |

-0.55% |

706.18 |

2.98% |

|

浦发银行 |

100817.46 |

6.55% |

1739.64 |

1.88% |

500.17 |

10.52% |

(天下前十大银行2025年功绩增长情况)

这亦然为什么在2025年银行股举座走牛的布景下,建行推崇并不算杰出——全年股价涨幅约12%,彰着逾期于工行的21%,更远低于农行杰出50%的涨幅。

从这个角度看,2025年建行能够实现营收和利润增长,更多依赖于金融商场业务和投资收益的孝顺,而非传统信贷业务的改善。

不外参加2026年后,情况运转发生变化。

一季度,建行净息差较2025年全年水平回升2个BP至1.36%;同期农行净息差下降2个BP至1.26%,工行则小幅回升1个BP至1.29%。

于是,在四大行中,建行不仅是净息差水平最高的银行,亦然息差改善幅度最大的银行。

与此同期,建行一季度钞票领域仍保持10.14%的较快增长,虽然略低于农行13.86%的增速,但彰着高于工行的8.2%。

息差改善重叠钞票彭胀,使得建行一季度营收同比增长11.15%,在国有大行中名交替一,高于农行的10.49%、工行的8.27%以及中国银行的8.44%。

|

银行 |

营收(亿元) |

营收增速 |

净利润(亿元) |

净利润增速 |

|---|---|---|---|---|

|

工商银行 |

2,303.70 |

8.27% |

869.41 |

3.31% |

|

开导银行 |

2,112.56 |

11.15% |

862.91 |

3.53% |

|

农业银行 |

2,062.55 |

10.49% |

751.85 |

4.52% |

|

中国银行 |

1,788.46 |

8.44% |

566.31 |

4.17% |

|

邮储银行 |

961.62 |

7.61% |

257.26 |

1.90% |

|

交通银行 |

696.18 |

4.89% |

261.62 |

3.11% |

(2026年Q1国有大行功绩增长情况)

从成本商场的订价来看,曩昔两年农行连气儿领涨国有大行,积存了大量赚钱盘。即便履通书年诊治,其PB估值仍达到0.8倍傍边;建行约为0.74倍,估值压力相对更小;工行虽然仅有0.66倍PB,但功绩改善力度弱于建行。

因此,无论从基本面边缘改善如故估值匹配度来看,建行本年齐展现出比旧年更强的竞争力。

但问题也随之而来。

为什么2025年建行的息差降幅是四大行中最大的,而到了2026年一季度,反而成为息差推崇最好的银行?相背,旧年息差推崇更谨慎的农业银行,本年却出现了更大的下行压力。

如果把手艺拉长就会发现,这其实是银行业精深存在的表象。

大型银行之间的息差处置才调自然存在各别,但多数时候各别并莫得商场念念象得那么大。相背,净息差的适度常常呈现出彰着的“大小年”特征——本年推崇好的银行,来岁未必连接当先;本年承压较大的银行,次年反而可能迎来改善。

这种表象背后最中枢的原因,是不同银行的存贷款重订价存在自然的手艺错配。

银行的钞票端主如果贷款,欠债端主如果入款,两者重订价手艺并不同步。在降息周期中,贷款利率下降时常会滞后体现,而入款成本下降则可能率先已毕。

举例降息第一年,大量存量贷款仍按照曩昔较高利率计息,而部分高息入款仍是到期并从头以较低利率续作,此时欠债成本下放慢度快于钞票收益率下放慢度,息差压力反而莫得那么彰着。

但到了第二年,前期新增低利率贷款运转大领域参加重订价周期,存量按揭和对公贷款利率陆续下调,钞票收益率加快下滑;与此同期,入款成本下降红利仍是开释得差未几,欠债端连接改善的空间有限,息差压力便汇聚拢体现出来。

因此,在刻下降息周期下,一家银行本年息差降幅较大,并不一定意味着商酌才调变差;许多时候仅仅其高成本入款重订价节律相对滞后。跟着这些入款陆续到期并从头订价,次年反而更容易迎来改善。反过来说,本年息差推崇优异的银行,也未必意味着将来几年齐能不息当先。

举例中信银行,在净息差下滑压力较大的2024年,净息差只降了1个BP,推崇绝顶优异。不才滑压力收缩的2025年,反而净息差下滑了14个BP,主如果中信银行在2024年进行了结构性入款压降,2024年净息差适度较好,到2025年零落成本下降的操作空间。

农行与建行的息差升降幅度亦然如斯,存贷两头的从头订价手艺不同,在不同庚份的息差推崇就不一样。净息差降幅的适度力,时常不具有不息性。

从永久来看,火狐直播2026世界杯赛事直播入口同级别大型银行之间的息差处置才调差距其实并不显贵,更多体现为周期错配带来的阶段性当先与逾期。因此,仅凭一年甚而一个季度的息差推崇,还不及以判断建行与农行将来谁更有功绩成长性。

建行更有增漫空间

建行的功绩增长当先,能否在将来一两年里保持呢?

或者率是可能的,主要原因仍在钞票彭胀与净息差两方面。

起初,从钞票彭胀的角度来看,建行将来更有钞票彭胀的后劲。

曩昔几年农行钞票领域彭胀是四大行中最快的,钞票领域仍是超越建行,成为国内第二大银行,因此功绩也相对最好,不外也较为耗尽成本。

铁心本年Q1,农行中枢一级成本敷裕率、一级成本敷裕率、成本敷裕率为10.8%、12.61%、17.4%,虽然仍在监管条目(9%、10%、12%)之上,但比拟之下,建行三项商酌分辨为14.26%、15.06%、19%,工行也达到13.26%、14.56%、18.21%。

即使本年农行完成很是国债注资补充成本,与建行的差距也依然较大。虽然面前农行钞票彭胀依然很猛,不外如故悠着点。

从成本的角度讲,建行最有彭胀钞票领域的空间。如果处置层有开释功绩的意愿,可以有更敷裕的成原本复古钞票彭胀,从而带来功绩增长。面前来看,建行董事长张金良(1969年11月出身)相较于农行董事长谷澍(1967年8月出身)更为年青,2024年升任一霸手,仍是两年多,到了出功绩的时候。

从结构上来看,这几年以来建行的信贷钞票彭胀主如果对公贷款的彭胀,个贷增速绝顶平缓。而农行信贷钞票狂飙突进的进程中,对公与个贷两手握,2024年、2025年、2026年Q1的信贷增量中,零卖贷款占比分辨为34%、18%、28%,应该是为了保持净息差的考量,以及减轻对成本今的耗尽。

这也让农行零卖贷款在2025年杰出了建行和工行,成为个贷领域最大的银行。铁心本年Q1,农行、建行、工行三家大行零卖贷款领域分辨为9.67万亿、9.13万亿、9.06万亿。

而在当下,零卖贷款需求不及,不良率上市,零卖贷款的增长不息性较差,2022年到2025年,农行个贷不良率分辨为0.65%、0.73%、1.03%、1.34%,增长彰着。在这种情况下,农行的个贷增长难以不息。很是是农行个贷增量主要来自个东谈主商酌贷,而在2025年商酌贷不良率仍是达到1.85%。

相对来说建行的增长结构可能更有增漫空间,接下来可以连接以对公贷款为主力进行彭胀,也可以在零卖贷款上发力。

其次,在息差的实足水平上,建行在四大行中,近五年来一直是最高的,钞票彭胀快且空间大,净息差高且在改善,将来营收增长更有保障。

(数据开首:公司公告)

为什么建行的净息差在四大行中一直较高呢?

在欠债端,很瑕疵的原因在于,活期入款占比在四大行当先,付息率不息最优,低成本入款底盘,孝顺至少七成的息差上风。

曩昔几年,建行活期入款占比长年保持在较高水平。即便在入款如期化趋势加重的布景下,2025年建行活期入款占比仍在四成以上,高于工行和农行。对应到入款平均成本率,2025年建活动1.32%,低于农行的1.34%和工行的1.36%。

几个基点的各别,看似不大,但放在数十万亿元钞票欠债表上,即是实实在在的利润差。

建行低成本欠债的开首,有很强的历史旅途依赖。

建行早年永久事业国度基本开导拨款、工程结算和财政基建资金处置,和发改、财政、城投、基建、所在平台等体系造成了深度邻接。大量表情资金、财政资金、工程款在链条中千里淀为对公活期入款。

同期,建行在住房金融领域的传统上风,也带来了踏实资金千里淀。公积金归集、缴存、索取账户,地产预售资金监管账户,保障房、安置房、老旧矫正表情资金,这些齐组成了建行低成本资金的瑕疵开首。

这类上风不性感,但很值钱。

银行业越参加低利率周期,欠债端的价值越瑕疵。钞票端收益率精深下行时,谁能拿到更低廉、更踏实的钱,谁就更有才调守住息差。

因此综搭伙产端与欠债端各式要素,建行在钞票彭胀上有更多空间,在净息差渐渐企稳的大环境下,净息差又保持相对较高的水平,将来一两年里,功绩在四大行中可能会略好一些。

但接下来呢?

四大行位次轮动或成常态

对比来看,四大行中,工行体量最大,在钞票端也最为保守,在当下并不追求最高的钞票彭胀速率与收益率,欠债端也并非成本结构最好,因此功绩很难有杰出推崇;

农行早前也与工行是一样的立场,不外自2021年,工行出身的谷澍运转担任董事长执掌农行后,农行在钞票端变得更为逾越,钞票彭胀速率居前,也在追求更高的信贷端收益率,带动功绩增长成为大行中最好。

在举座钞票领域、零卖信贷领域等商酌上,农行已接踵超越了建行,与建行的营收和净利润差距也在缩短。不外在履历大幅彭胀后,其增长的不息性正在靠近较大磨练,成本敷裕率、钞票质料齐在成为其进一步快速彭胀的制肘。

比拟之下,从功绩与成长性角度来看,建行在大行中是比较优秀的存在。其欠债端有相对的成本上风,钞票端量对逾越,净息差保持较高水平。另外,建行在中间业务方面的上风也很杰出,手续费及佣金收入领域简直与工行持平,比农行高出约25%。

进一步拆分来看,建行结算与算帐手续费收入杰出农行两倍,体现出其在银行卡及支付结算业务上的当先上风。同期,包括建信理财、建信基金在内的资管业务每年孝顺杰出150亿元收入,举座领域也优于农银理财、农银汇理等农行旗下资管平台。

代理销售金融家具方面,建行的非货基金保有领域远高于农行,不外农行旧年的代理业务收入领域与增速远超建行,应该是在保障家具代销上发力并增长较好。

详尽来看,建行功绩增长仍具备多项复古要素:钞票彭胀空间相对敷裕,净息差处置靠近更有益的环境,中间业务竞争上风彰着,同期长鑫、长存等股权投资表情也有望孝顺可不雅收益,因此2026年的功绩弹性可能更强。

不外,建行也存在箝制冷落的隐忧。

起初,在投资业务上,建行旧年靠债市的操作获取了大量投资收益,显贵改善了功绩,本年在高基数下很难再有这么的推崇,债市投资收益可能会是营收的减分项,对消一部分来自长鑫、长存等股权投资表情带来的收益;

其次,在信贷业务层面,建行在诸多层面靠近农行的崛起,零卖信贷方面仍是被农行在领域上超越,跟着房贷的领域萎缩,以及信用卡贷款领域的风险爆发,将来建行零卖贷款领域增长也靠近压力。

在对公信贷领域,当作相对高收益且后劲更大的信贷领域,农行的制造业贷款领域旧年底接近3万亿元,仍是连气儿超越了建行和工行,跃居行业第一,比建行高出20%傍边。

跟着在这些高收益领域的扩展,将来几年里农行的信贷钞票收益率可能会超越建行。与农行比拟,这几年建行照实有点慢了。

钞票质料上,农行自然有一定压力,不外建行也不松懈。

对公领域不良适度相对较好,零卖贷款的质料压力较大,五年里建行的个贷不良率从2021年的0.4%上升到了2025年的1.19%,不仅信用卡贷款不良率攀升到了2.36%,当作优质钞票的房贷也有不良的增长,2021年不良率惟有0.2%,到旧年仍是到了0.88%,这些齐会连累功绩的增长。

详尽来看,本轮国有大行市值与功绩方式的切换,是息差周期错位、钞票结构、成本实力、多元业务布局共同作用的效果。

开导银行凭借低成本入款构筑的息差护城河、充裕的成本储备、当先的科技股权投资布局以及塌实的中间业务才调,在2026年实现基本面边缘回暖,得手登顶四大行市值榜首,短期成长动能敷裕。

但建行旧年依赖债券往复已毕的收益不具备可不息性,零卖贷款不良上行、对公业务被同行追逐等问题渐渐突显;而农业银行虽现阶段息差走弱、彭胀遇阻,却在零卖与制造业信贷领域不息发力,后续仍具备竞争实力。

放眼中永久,在银行业举座净息差承压、信贷需求分化的大环境下,从功绩增长率到市值,四大行互相的位次轮动或将成为常态。

建行念念要守住刻下上风,既要不息阐扬欠债端与成本上风作念大主业,也要严控零卖钞票质料、开脱对阶段性投资收益的依赖;唯有主业、投资、风控协同发展,才能实现功绩与市值的稳步上行。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP